|

我国玉米饲料和深加工等下游需求规模仍将增长,国内玉米产量增速已低于消费增速,科技将是玉米增产的主动力,而进口将成为补充国内玉米供给的常规手段。

我国是玉米生产和消费大国,播种面积、总产量、消费量仅次于美国,均居世界第二位。近年来,在玉米价格上扬的带动下,国内玉米产量稳步增长。中国社科院发布的2012年《农村绿皮书》预计今年玉米产量将超过稻谷,成为我国第一大粮食作物。随着工业化、城镇化的快速发展和人民生活水平的不断提高,玉米消费需求也明显增加。从我国玉米产业的现状及国家相关产业政策来看,玉米下游行业需求规模仍将稳步增长。如何在有限的资源条件下提高国产玉米供给能力将是产业发展的重中之重,而进口则将成为补充国内玉米供给的常规手段。

下游行业需求规模仍将稳步增长

我国玉米需求主要分为饲料需求、深加工需求以及食用、种用需求。随着我国人民生活水平的提高和工业化的发展,肉类、玉米淀粉和酒精等产量稳步增长,饲料和深加工需求规模不断增加。以饲料需求为例,国家统计局公布的相关数据显示,与2010年相比,2011年我国肉类产量增加了31.17万吨,配合饲料产量增加了1649万吨左右,混合饲料产量增加了595万吨左右。预计未来饲料和深加工需求规模仍将稳步增长。

1.当前我国规模化养殖比例趋于提升

我国当前的畜牧生产中,小规模低水平的散养方式仍占相当大的比重,近40%的生猪由年出栏50头以下的散户提供,60%的奶牛由存栏20头以下的小户饲养。小户散养方式所固有的生产粗放、信息不灵、防疫条件差、标准化程度低、良种化程度不高等问题,严重制约了产业的持续健康发展。相对于散养方式,规模化养殖具有易降低养殖成本、易控制疫病传染和抗风险能力强等发展优势。以生猪养殖为例,国家发展和改革委员会价格司编写的《全国农产品成本收益资料汇编》显示,2010年我国规模化养猪与散养生猪相比,总成本低80.49元/头,投入的医疗防疫费高3.61元/头,净利润高49.26元/头。

规模养猪和散养养猪的部分收益成本指标对比表(单位:元/头)

为进一步促进畜牧业持续健康发展,《全国畜牧业发展第十二个五年规划(2011―2015年)》中制定的行业发展目标是,畜牧业生产结构和区域布局进一步优化,综合生产能力显著增强,规模化、标准化、产业化程度进一步提高,畜牧业继续向资源节约型、技术密集型和环境友好型转变,畜产品有效供给和质量安全得到保障,草原生态持续恶化局面得到遏制。到2015年,肉、蛋、奶产量分别达到8500万吨、2900万吨和5000万吨,羊毛产量达到43万吨,畜牧业产值占农林牧渔业总产值的比重达到36%;全国畜禽规模养殖比重提高10―15个百分点,存栏100头以上奶牛、年出栏500头以上生猪规模化养殖比重分别超过38%和达到50%;工业饲料产量达到2亿吨,年产50万吨以上的饲料企业或集团达到50家,其饲料产量占全国总产量的比例达到50%以上。

综上来看,我国规模化养殖比例提高将是未来养殖业的主要发展趋势,饲料需求规模将稳步增长,而作为主要的饲料原粮之一,玉米的饲用需求也将继续增长。美国农业部公布的历年供需报告显示,自1999/2000年度以来,我国玉米的饲料消费连续十四年增加,年均增长量在357万吨左右,2012/2013年度饲料消费将比上一年度增加600万吨。

2.玉米深加工产业仍将有限度地发展

玉米深加工产品品种众多。我国玉米深加工产业主要集中在乙醇、淀粉及化工醇等相关领域。随着国内玉米深加工产能的过度扩张和玉米供需形势趋紧,国家陆续出台多项政策限制产业发展。但值得注意的是,国家对玉米深加工产业的限制发展并不等于停滞发展,而是通过政策引导促进产业的健康发展,不同的子行业所面临的政策环境并不完全相同。

工信部公布的《粮食加工业发展规划(2011―2020年)》对玉米加工业的相关规划是,国内玉米要优先满足饲料业发展需要,适度发展黑龙江、吉林、辽宁、内蒙古、河北、河南、山东、安徽等省区的玉米加工业,控制玉米非食用深加工产能和用粮规模过快增长,推进技术先进、产品销路好、经济效益高的玉米深加工企业的更新改造,未经核准不得新建或改扩建玉米非食用深加工项目。继续控制味精、柠檬酸、赖氨酸、苏氨酸、色氨酸、酒精等产品产能的扩张,加大兼并重组力度,加快淘汰落后产能。积极开发营养、健康、休闲、方便玉米食品,稳步增加淀粉糖、多元醇(糖醇)产品生产,推动替代进口的食品级和医药级氨基酸及其衍生物、高附加值酶制剂、有机酸、功能性淀粉糖等产品开发,提高玉米加工副产物综合利用水平。

从上述政策规划我们可以得出以下结论。第一,作为食用用途的玉米加工并不在国家限制发展的行列,占玉米深加工消费比例在50%以上的淀粉类产品仍具有发展空间,其对玉米的刚性需求较大。第二,玉米非食用深加工是国家政策限制的主要子行业,但此类行业中的代表产品――酒精的需求潜力较大,在相关替代原料产量增长或技术发展仍需时间的现状下,玉米消费需求仍将出现有限度的增长。“十二五”期间,我国燃料乙醇的年利用规划目标确定为500万吨,而2010年底我国燃料乙醇总体利用规模为172万吨。

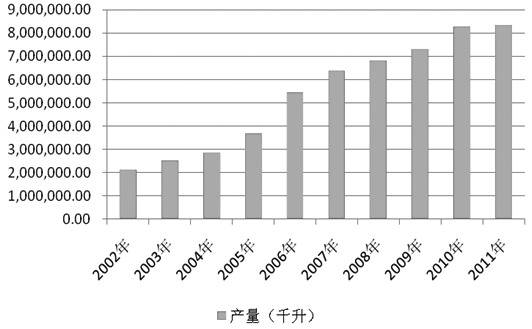

图1

我国发酵酒精年度产量变化图

科技是国内玉米增产的主动力

近年来玉米价格持续上扬带动了种植面积的增加,但随着主产区种植潜力的不断发掘,土地资源的约束力显现,传统的种植方式对玉米增产的推动力减弱。随着国内玉米供需形势趋紧,科技应用的重要性进一步凸显。

1.科技应用有利于提高国产玉米种植潜力

我国玉米种植范围很广,但主要集中在东北、华北和西南地区。其中北方春播玉米区和黄淮海平原夏播玉米区的种植面积和产量均占全国70%以上。近年来国产玉米增长的种植面积也主要集中于这两个区域。国家统计局公布的数据显示,2010年我国玉米种植面积比上一年增加1317.48千公顷,其中黑龙江、吉林、辽宁和内蒙古所增加的种植面积占全国增加值的46.38%左右,黑龙江省的增幅最高,增长面积达到35.819万公顷。由于北方春播玉米区和黄淮海平原夏播玉米区是我国传统的玉米主产区,种植面积所占粮食作物面积比例已经较高,加之近年来的种植面积增长,易改种玉米的土地面积减少,增长潜力趋减。以近年来种植面积增幅最大的黑龙江省为例,2010年玉米种植面积增长率约8.9%,低于2009年的11.58%。

随着易改种玉米的土地面积减少,国内玉米种植潜力的发掘将转向依靠科技应用。以西北灌溉玉米区为例,该地区主要以新疆维吾尔自治区和甘肃省一部分为主,种植面积仅占全国的3.5%左右,但新疆地区玉米单产水平却居全国前列。吉林省与同纬度的美国、乌克兰并称为世界“三大黄金玉米带”,玉米生产条件得天独厚。据国家统计局公布的2004年―2010年吉林省玉米种植面积和产量计算,该省玉米年均单产为6.54吨/公顷,而以同样方法计算的新疆玉米年均单产为7.03吨/公顷。由此可见,新疆玉米种植面积增加所带来的产量增长潜力较大。不过新疆玉米种植存在灌溉条件较差的难题,扩大节水高效技术和设施是提高新疆玉米种植面积的重要前提条件。

2.科技应用有利于提高国内玉米单产水平

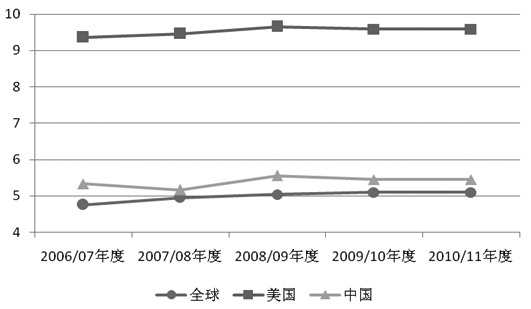

从世界范围来看,我国玉米单产水平并不靠前。农业部部长韩长斌日前发表的一篇文章称,美国玉米亩产纪录是1850公斤,我国新疆也创过1356公斤的亩产水平。2011年是我国玉米单产最高年份,但全国玉米平均单产也仅在383公斤/亩。我国玉米单产排在世界21位,与主产国相比有差距,与美国等发达国家平均亩产600多公斤相比差距更大。我国同一生态区的省际间玉米单产水平差异也很大,在黄淮海夏玉米区,山东玉米亩产436公斤,比河南高出66公斤,比河北高出102公斤,比安徽高出162公斤。在东北春玉米区,吉林玉米亩产439公斤,比辽宁高出72公斤,比黑龙江高出84公斤。

图2

我国和美国玉米单产水平对比图(单位:吨/公顷)

由上述数据可知,我国玉米单产具有较大的提升潜力,而科技应用可以有效提高国内玉米单产水平。第一,高产玉米栽培技术可以有效提高玉米单产能力。玉米超高产栽培的研究发现,通过良种与栽培技术相配套,在栽培中把所有的技术进行合理组装,进而模式化、标准化、规范化种植生产,可以明显提高玉米单产。例如,吉林农业大学和吉林省农科院承担玉米超高产栽培技术研究的国家重大科技项目,对玉米超高产栽培技术进行了长期研究,创造了雨养条件超高产记录,2007年亩产1187.3公斤,2008年1150.4公斤,2009年1066.3公斤。第二,科技应用可以有效帮助玉米抵抗干旱等不利生长环境。韩长斌日前撰文提出的增加玉米生产的主要对策措施之一就是着力解决干旱问题,除部分有条件地区适度利用地上和地下水扩大有效灌溉面积外,主要走发展节水高效农业的路子。深耕深松技术重点在东北、黄淮海玉米产区推广,适于应用的面积约3亿亩,可三年深耕深松一次,一般当年增产5%―10%;覆膜种植技术有效解决西北、西南、东北西部地区的春旱问题,一般每亩增产250斤左右,适于推广面积约3亿亩;膜下滴灌技术能有效防御东北西部地区的春旱、夏伏旱和秋旱,亩增产500斤左右,在东北地区适宜推广面积在6000万亩左右。

进口是补充供给的常规手段

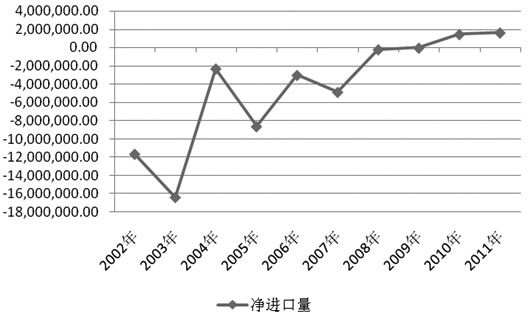

随着近年来我国玉米供需形势的趋紧,国内进口玉米数量持续增加。海关总署公布的数据显示,自2008年以来,我国年度进口玉米量连续四年出现增长,2011年我国玉米进口比上一年度增长约11.47%,达到1753601吨,而我国也于2010年由玉米净出口国转变为净进口国。受国内玉米消费刚性需求规模和国产玉米产量增速限制,国内净进口玉米将成为常态,进口将是补充国内玉米供给的常规手段。

图3

我国玉米净进口量变化图(单位:吨)

第一,我国玉米供需现状需要适度进口玉米。随着玉米饲料和深加工需求的增长,国内玉米供需形势趋于紧张,国家不得不限制玉米深加工产业用粮量以保证玉米饲料用量。虽然国家已采取种种措施积极推动国内玉米生产,但受土地资源约束和科技应用仍需时间等影响,国内玉米产量增速已低于消费增速。根据美国农业部公布的1997/1998年度至2011/2012年度连续十五个年度的我国玉米产量和国内总消费量的数据计算,玉米年均产量增幅为583万吨,国内总消费的年均增幅为470.6万吨。而使用相同数据源和方法计算的1997/1998年度至2012/2013年度连续十六个年度的玉米年均产量增幅为554.4万吨,国内总消费的年均增幅为516.2万吨。由此可见,我国需要适度进口玉米以缓解国产玉米供需紧张形势。

第二,国家相关政策的出台有利于玉米进口。目前我国主要以进口美国玉米为主。美国农业部公布的数据显示,2011/2012年度,我国玉米进口预估值为500万吨,而截至5月17日当周,美国已累计对中国出口玉米297万吨左右,占年度进口预估值的59.4%。为保障国内玉米供应,我国也在努力为玉米进口创造更好的条件。国家质检总局4月中旬公布的关于进口阿根廷玉米和进口老挝玉米植物检验检疫要求的公告称,经相关两国检验检疫部门协商,阿根廷和老挝玉米获得出口中国检验检疫资格,允许符合相关植物检验检疫要求的阿根廷和老挝玉米进口。但阿根廷和老挝的进口玉米只能用于加工,必须在指定加工厂生产加工,不能直接进入流通市场。此举为我国与阿根廷及老挝之间的玉米贸易活动铺平道路,同时也对我国主要的进口玉米供应国美国形成竞争。根据国家质检总局的规定,我国还可以从泰国和秘鲁进口玉米用于加工。

综上所述,我国玉米饲料和深加工等下游需求规模仍将增长,国内玉米产量增速已低于消费增速。在土地资源约束下,科技将是玉米增产的主动力,而进口将成为补充国内玉米供给的常规手段。 |